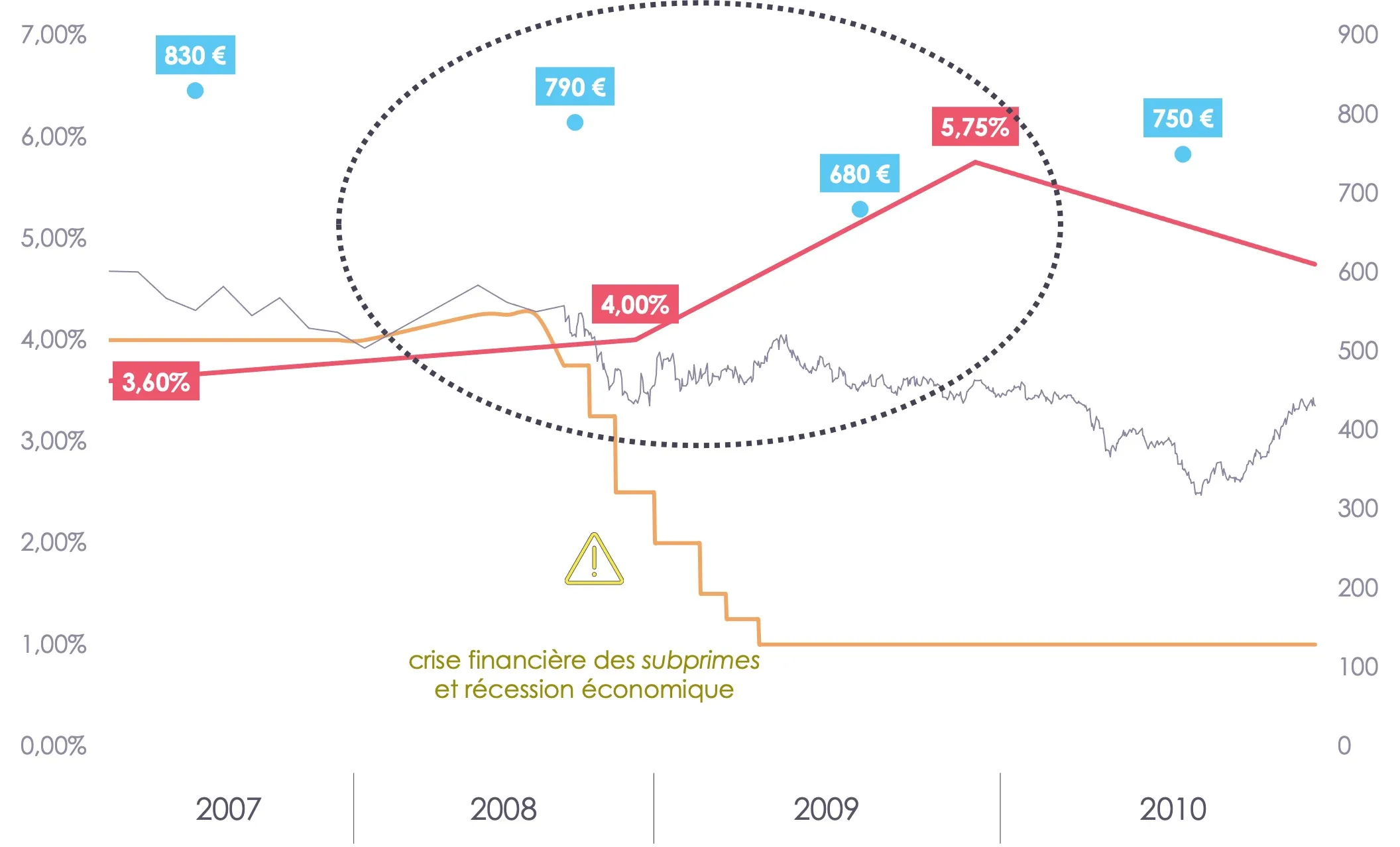

Que s’est-il passé en juillet 2008, avant la chute de Lehman Brothers ?

En juillet 2008 la BCE décide de relever ses principaux taux directeurs pour contrer une surchauffe de l’économie caractérisée par une inflation alors jugée forte en zone euro : 4,00 % en juin 2008. Ainsi, le taux de refinancement passe de 4,00 % à 4,25 %.

En septembre 2008, la chute de Lehman Brothers entraîne une crise financière sans précédent depuis 1929. Le marché interbancaire se crispe, tandis que les agents économiques et notamment les investisseurs et entreprises n’ont plus accès au financement bancaire, en raison de la crise de liquidités qui sévit. Il s’ensuit une action massive des banques centrales sauver le système bancaire et relancer l’économie : huit mois plus tard, le taux de refinancement de la BCE enregistre des baisses successives de 325 points de base et atteint 1,00 % en mai 2009. La forte inflation qui caractérisait l’économie européenne pré-crise laisse place à une dynamique déflationniste (-0,6 % en juillet 2009).

Après une courte période de latence, les principaux indicateurs du marché en immobilier d’entreprise réagissent. Le taux de capitalisation prime bureaux de Paris QCA s’ajuste fin 2008 et connait une décompression de 40 points de base faisant suite aux ajustements de l’indice obligataire de référence, l’OAT 10 ans qui, après s’être approché des 5,00 % en juillet 2008, passe inévitablement au-dessus de la courbe du taux de rendement prime bureaux parisien. Cette anomalie, caractérisée par une prime de risque négative de l’immobilier, ne pouvait pas durer. Mais le catalyseur de l’ajustement du marché de l’investissement a bien été le déclenchement de la crise financière et l’assèchement du financement.

Courant 2009, le taux de capitalisation prime bureaux de Paris QCA enregistre une nouvelle décompression de 175 points de base et se positionne à 5,75 %. En pleine crise de confiance, les investisseurs actifs sur ce segment réclament une prime de 225 points de base par rapport au placement sans risque, l’OAT 10 ans.

Le loyer prime du quartier central des affaires parisien s’ajuste également dès 2008 de l’ordre de -5,00 %. À l’instar du taux de rendement prime, ce n’est qu’en 2009 qu’ont lieu les répercussions les plus fortes sur le marché locatif, avec un ajustement du loyer prime passant sous la barre des 700 €/m²/an (-14 %). En cause : la récession de l’économie, la dégradation des marges des entreprises et la très faible visibilité sur leurs carnets de commande. Par conséquent, rares à l’époque sont les entreprises en capacité de payer des loyers prime.